退職後の税金について

住民税について

会社で働いているときは、給与明細を見てもらえばわかると思いますが、毎月の給与から住民税が天引きされていたと思います。給与から天引きされているタイプを特別徴収といいます。

みなさんは、住民税の仕組みはわかりますか?

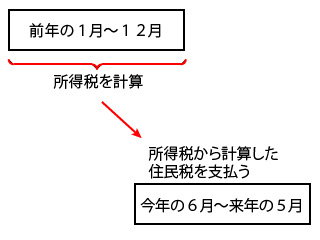

住民税は、前年の1月〜12月までの1年間の年収で所得税を計算しています。

この所得によって住民税の金額が決まります。

そして、今年の6月〜来年の5月までの1年間に収める住民税を12等分して支払っていました。

しかし、退職する時は支払い方法が変わってきます。

1月〜5月までに会社を退職した場合は、最後の給与から住民税の残金を一括で引かれますが、6月〜12月に会社を退職した場合は、自宅に住民税を支払う納付書が送られてきます。

※自分で納付書を使って住民税を支払う方法のことを普通徴収といいます。

送られてくる封筒の中には、一括で支払う納付書と4回に分けて支払う納付書か入っていますので、どちらかを選んで支払いをしてください。

退職金の税金について

退職する時に退職金を受け取られた方は、退職金にも所得税と住民税がかかります。

しかし、退職金は分離課税されますので給与所得のような総合課税よりも控除が優遇されています。

退職金にかかる所得税額を求める時は、計算式を使って次の順番で計算していきます。

- 退職所得控除額を計算します。

- 退職所得金額を計算します。

- 退職金にかかる所得税額を計算します。

退職所得控除額の計算方法は、会社に勤めた勤続年数によって控除額が異なってきます。次の計算式に当てはめて計算してください。

- 勤続年数20年以下の場合

- 40万円×勤続年数

(80万円に満たない場合には80万円) - 勤続年数20を超える場合

- 800万円+70万円×(勤続年数−20年)

退職所得金額の計算方法は、受け取った退職金の金額と上で計算した退職所得控除額を使って、次の計算式に当てはめてください。

退職所得金額=(退職金額ー退職所得控除額)×1/2

退職金にかかる所得税額の計算方法は、上記で計算した退職所得金額を使って、次の計算式に当てはめてください。

退職金にかかる所得税額=退職所得金額×税率

注意:税率は退職所得金額により異なります。下の表から適切な税率を選んでください。

| 退職所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超〜330万円以下 | 10% |

| 330万円超〜695万円以下 | 20% |

| 695万円超〜900万円以下 | 23% |

| 900万円超〜1800万円以下 | 33% |

| 1800万円超 | 40% |

年金の税金

年金を受給している方は、老齢基礎年金と老齢厚生年金には所得税がかかります。

したがって、住民税も支払うことになります。

ただし、次の条件に当てはまる方は、所得税の源泉徴収の対象にはなりません。

- 65歳未満の方で、年金受給額が108万円未満である場合

- 65歳以上の方で、年金受給額が158万円未満である場合

注意:障害年金や遺族年金には税金はかかりません。

スポンサーリンク